3月10日早上五点半专业网上配资,杭州某邮储银行门口已经有人在排队。

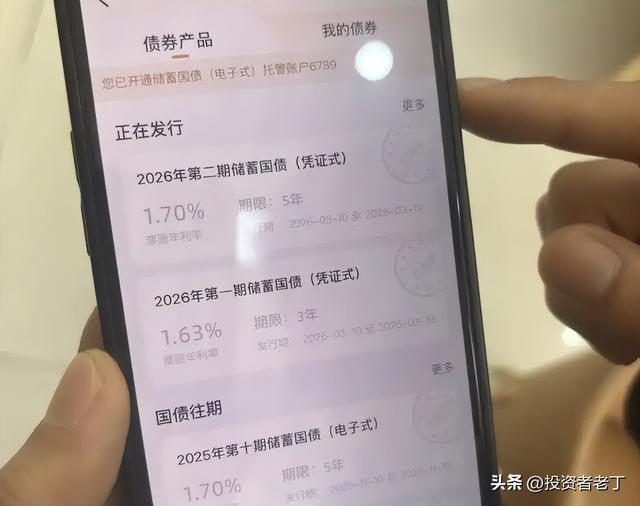

这不是抢购什么稀缺商品,也不是限量发售什么联名款,排队的人是来买国债的。当天是2026年首批凭证式储蓄国债的开售日,3年期年利率1.63%,5年期年利率1.70%,发行期限从3月10日持续到19日。按理说有整整十天的窗口,但没有人敢赌晚来的代价。

事实证明,他们的谨慎是对的。

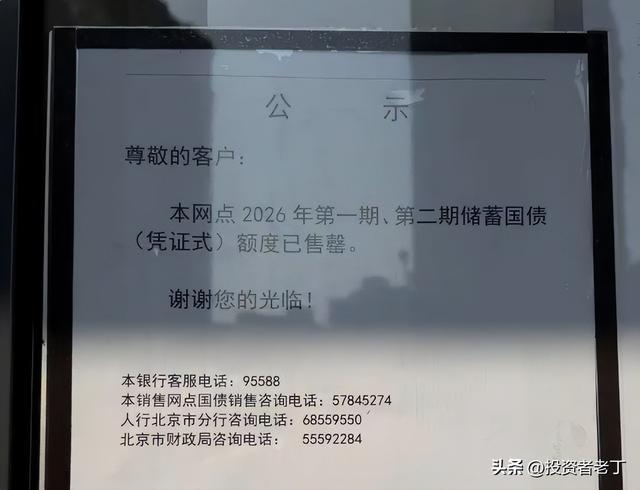

杭州多家银行当天上午便宣告额度售罄:建设银行柜台直接告知我们的额度已经卖完了;广发银行同样售罄;邮储银行两期国债均挂上售罄提示,工作人员也没想到:今天是第一天卖,没想到这么快卖完了。某股份制银行更夸张,5年期国债开售不到1小时就没了。

全国每期发行额度是150亿元,上限听起来不小,但对于全国几亿储户来说,这点额度几乎就是杯水车薪,先到先得,晚来一步就是空手而归。

售罄的背后,是一场争夺安全感的赛跑

要理解为什么一张不到2%利率的国债能让人凌晨五点去排队,需要先看清楚今天这个市场里,还剩下什么选择。

从存款说起。

国有大行的定期存款挂牌利率,今天摆在那里是这样的:3个月期约0.9%,6个月期约1.1%,1年期约1.1%到1.2%,2年期约1.2%,3年期约1.5%到1.55%。5年期存款在不少大行已经基本停售或利率与3年期持平。换句话说,你把钱锁进银行五年,换来的收益和锁三年差不多,时间越长、给你的补偿越少,这个逻辑本身就已经在告诉储户:银行预期未来利率还会更低。

大额存单的情况更值得单独说一说。

大额存单曾经是追求相对高收益的稳健投资者的心头好,20万起存,利率比普通定期存款高出一截。但现在,短端已经彻底进入零字头时代,3个月和6个月期的大额存单利率约为0.9%和1.1%,1年期和2年期大约在1.2%。3年期大额存单仍有约1.55%,勉强比普通定期高一点点,但这点差距在几年前根本不值一提。

更关键的是,六大国有行的5年期大额存单在2025年底已经集体下架,市面上几乎绝迹。

曾经被无数人当作活钱理财的货币基金,日子也不好过。

天弘余额宝的7日年化收益率在2024年底一度跌至1.24%附近,全市场货币基金平均7日年化跌至约1.48%,超过九成货币基金已进入1字头时代。这个数字放在几年前根本不敢想象,余额宝曾经一度站上7%的年化,那时候有人嘲笑银行存款傻,现在货币基金的收益率已经跟银行定期存款在同一个量级甚至更低。

银行理财呢?

根据银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2025年)》,2025年全年银行理财产品平均收益率为1.98%,较2024年下降0.67个百分点,首次跌破2%。整个银行理财市场的规模是33.29万亿元,但给投资者的平均回报,已经在2%以下了。

再看股市、基金。

A股这几年的走势是什么情况,买过的人都知道,这里不赘述。公募基金中,除了少数能持续跑赢的产品,大部分权益类产品的长期收益都难以令人满意,而且波动剧烈,普通人根本扛不住那个过程。

这就是今天这个市场的全貌:存款利率一路向下,货币基金蜷缩在1%附近,银行理财首次跌破2%,A股和基金充满不确定性。在这样的环境下,储蓄国债的1.63%和1.70%,反而成了那条最粗的救生绳。

不只是因为绝对利率比存款高出一截。储蓄国债还有一个特性,叫靠档计息。提前支取时,按照实际持有时间对应一个阶梯利率来结算:满半年不满1年按0.35%,满1年不满2年按0.4%,满2年不满3年按1.12%,5年期满3年不满4年按1.52%,满4年不满5年按1.63%。

这种机制意味着,即便中途需要用钱,损失也相对可控,比锁死的定期存款要灵活。

更何况,国债还可以拿去做质押,办理贷款融资,兼具一定的流动性。

这些加在一起,构成了储蓄国债在今天这个市场里的独特竞争力。不是因为它收益有多高,而是因为在同等安全性的范围内,你已经找不到更好的了。

二、利率为什么会走到这一步

但如果只是看当下,会误以为低利率是一个偶发现象,是可以很快回头的状态。想明白这个问题,要往更深处看。

储蓄国债的利率这几年跌得很彻底。2022年4月,3年期储蓄国债利率还是3.35%,5年期是3.52%。到2023年3月降至3.00%和3.12%,然后逐步调降,到2025年初已是1.93%和2.00%,再到2025年下半年降至1.63%和1.70%,也就是今天这个水平。从高点到现在,3年期累计下跌172个基点,5年期累计下跌182个基点,四年时间利率腰斩还多。

国债利率的走向,本质上是整个利率体系的映射。人民银行的贷款市场报价利率,1年期LPR目前是3.0%,5年期以上LPR是3.5%,这个水平已经连续多个月保持不变,换言之,宽松的空间还在,但央行在等待更合适的时机。

为什么要把利率压到这么低?

背后的逻辑是经济需要降成本。

房地产行业承压已经持续了数年,居民和企业的资产负债表需要修复,政府债务的利息压力也需要通过低利率来对冲。存款利率一降再降,根本目的之一是压低银行的负债成本,让银行有空间降低贷款利率,从而刺激企业投资和居民消费。这是一个系统性的政策选择,不是偶然。

日本的历程在这里是一面镜子。日本在1990年代资产泡沫破裂之后,利率一路下行,最终在零利率甚至负利率的水域里漂泊了超过三十年。日本的储户在漫长的低利率年代里,争相涌入邮局储蓄,收益极低,但胜在安全。本质上和今天国内储户抢购储蓄国债是同一种行为逻辑:当高收益的安全资产消失,人们就去争夺那些剩余收益最高的安全资产,哪怕收益已经并不高了。

中国当前的宏观处境与当年的日本有相似之处,也有不同。相似的是,都处于资产价格调整的周期之中,都需要通过降低融资成本来给经济减负。不同的是,中国的工业体系更完整,制造业的竞争力仍然在全球维持相当水准,外贸在持续发力,这些都是内生的修复力量,与日本当年的情况有根本差异。

但这些不同,并不意味着低利率会很快结束。利率的走势,最终取决于几个条件:居民和企业的债务化解进度、房地产行业的出清节奏、内需消费的实质性回升、以及通胀预期的稳定。这些事情,都不是一两年内能完成的。

三、时代的选择,普通人的现实

抢国债这件事,说到底是一个时代处境的缩影。

老百姓不傻。五点半排队的那些人,他们不是不知道1.63%比不上从前。他们只是很清楚,在当前这个市场里,这已经是最好的了。这种认知的转变,发生得比很多人想象的要快,几年前还有人嫌弃定期存款回报太低,觉得应该去买基金、买股票、买房;今天,能锁定一张接近2%的国债,已经让人觉得踏实。

当大量资金从风险资产撤回,流向国债和大额存单,说明整个社会的风险偏好在集体下降。这是市场给出的信号,而不是某几个老人家的过度保守。

对于绝大多数没有专业投资能力的普通百姓来说,在当前的环境下,国债和大额存单确实是最值得配置的底仓资产之一。逻辑不复杂:安全,有保障,比大多数替代品收益高,提前支取损失可控。在高收益、高安全性、高流动性这三角,这个市场里没有任何产品能同时满足三点,国债恰好在安全性和收益的两点上做得最好。

当然,仅靠国债过日子是不够的。1.63%到1.70%的收益,扣掉通胀,实际购买力的增值幅度极为有限。所以国债能做的,是守住本金,对抗时间。其他的增值需求,还需要在自身能力范围内,寻找那些真正有价值的机会,无论是做实业、学一门技能、还是在理解的范围内做一些权益类投资,都比盲目追逐高收益的金融产品要靠谱。

结尾

低利率的环境,大概率还会持续比大多数人预想的更久。

经济的债务化解不是一年两年的事,房地产的深度调整还在推进,居民资产负债表的修复需要时间,通胀的温和复苏也需要累积。在这一切尚未走完之前,利率很难出现方向性的逆转。

等到经济真正出现明显好转的信号,企业盈利持续改善,居民收入稳健增长,通胀中枢稳步回升,那时候利率才有可能开始重新向上走。到那个时候,抢国债的人潮会散去,资金会重新流向风险资产,新的机会也会出现。

但那一天,还需要等。

现在能做的,就是在这个等待的过程里,守好手里的钱,别追风险,别做不懂的事。

存国债,存大额存单专业网上配资,是普通人在自己能理解的范围内仅能做的一点增值尝试,然后也只能等待周期转变...

辉煌优配官网提示:文章来自网络,不代表本站观点。

热点资讯